Même si l’hymne national des États-Unis – la “bannière étoilée” – a été écrit sur l’air d’une chanson à boire, les États-Unis ont leurs propres lois restrictives sur l’alcool. En 1920, la Prohibition a été introduite. Pourtant, les lois de l’époque de la Prohibition qui régissent la vente, la production et la distribution d’alcool continuent de façonner la culture et le commerce du vin.

ÉVALUER L'ATTRACTIVITÉ DU MARCHÉ AMÉRICAIN DU VIN

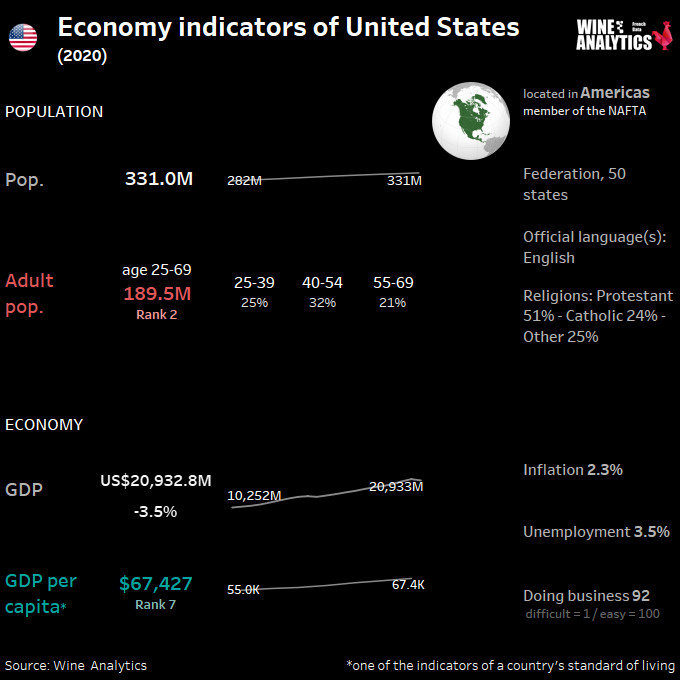

Les États-Unis sont l’un des plus grands fabricants du monde et une terre d’innovation. Le pouvoir d’achat américain est le plus élevé, ce qui garantit un marché potentiellement très prometteur pour les entreprises étrangères ambitieuses et préparées.

Avant la Prohibition, les États-Unis comptaient plusieurs régions viticoles viables, dont le New Jersey, la Pennsylvanie, l’Ohio, le Missouri et le Mississippi, entre autres. Les viticulteurs de ces régions cultivaient des variétés de Vitis labrusca comme le Niagara, des hybrides comme le Catawba, et diverses variétés de Vitis vinifera reflétant les communautés européennes qui s’étaient installées dans ces régions.

Aujourd’hui, la plupart des vins nationaux sont produits à partir de Vitis vinifera d’origine européenne, la production étant concentrée en Californie, à New York, dans l’État de Washington et en Oregon. Selon l’association nationale des établissements vinicoles américains, dans les dix premiers États producteurs de vin, ces régions représentent 98% de la production nationale de vin, 85% provenant de la seule Californie.

Lire également Etats-Unis, l’un des changements les plus importants depuis la Prohibition.

Les États-Unis restent un marché consommateur de bière, suivi par le vin et les spiritueux. Malgré la baisse récente de la consommation, la bière reste la boisson alcoolisée la plus consommée avec 78 % des parts de marché en 2019. Cependant, les volumes de consommation de bière diminueront en 2019 au profit du vin et des spiritueux.

La catégorie qui connaît l’évolution la plus notable de ses importations entre 2018 et 2019 est celle des spiritueux, avec une croissance de +15,0% suivie de la bière, avec +10,8% et du vin +5,7%.

La catégorie des prémélanges prêts à boire a été la plus dynamique en 2018 avec une augmentation de 201% des ventes en volume Les Hard Seltzers ont été particulièrement populaires.

Pourquoi y a-t-il des monopoles ?

Parmi les États qui n’ont pas choisi de maintenir la prohibition, certains ont choisi de devenir des États à monopole d’alcool. C’est-à-dire d’imposer des monopoles gouvernementaux sur la vente de boissons alcoolisées. Les autres États qui n’ont pas maintenu la prohibition ont choisi de suivre la pratique américaine traditionnelle de la libre entreprise réglementée par des lois. Plus d’un quart de la population américaine vit dans des États en situation de monopole. Le choix des clients est limité dans les magasins monopolistiques, qui n’ont pas de concurrence.

La Virginie a été le premier État à créer un système de monopole après l’abrogation. Les lois d’option locale permettaient aux électeurs de décider si leurs communautés seraient ” humides ” ou ” sèches “. L’Anti-Saloon League, sous la direction du révérend James Cannon, Jr. a mené une longue et dure campagne contre les méfaits de la boisson. Puis, une loi de prohibition à l’échelle de l’État a fermé tous les saloons de Virginie en 1916. Toutefois, elle autorisait chaque ménage à importer de l’extérieur de l’État un gallon de vin par mois. La prohibition nationale a suivi. L’abstinence obligatoire s’est avérée impopulaire et impossible à faire respecter. En 1933, les Virginiens votent pour ratifier le vingt-et-unième amendement abrogeant la prohibition et pour élaborer un plan de contrôle des boissons alcoolisées.

Le gouverneur John Garland Pollard, un fidèle prohibitionniste, a prévenu : “Maintenant que la prohibition est condamnée, la question suprême de l’heure est la suivante. Quelle nouvelle arme adopterons-nous pour combattre ce mal séculaire ?”

Agences fiscales et réglementaires

Avant la prohibition, “jusqu’à 40 % des recettes intérieures du gouvernement fédéral provenaient de la taxe sur l’alcool”, a déclaré Daniel Okrent, l’auteur de Dernier appel : L’essor et la chute de la Prohibition. Pour générer ces revenus pendant la prohibition, le gouvernement a appliqué le 16e amendement, qui a créé un impôt sur le revenu. Adopté en 1913, il avait pour but de lutter contre les inégalités de richesse. La décision d’abroger la Prohibition était également motivée par des raisons économiques, selon M. Okrent. Selon lui, l’alcool a permis de générer des recettes fiscales et de créer des emplois à la suite du krach boursier de 1929.

Le gouvernement a utilisé l’alcool pour générer des revenus pendant la Seconde Guerre mondiale. Selon le site web du Bureau des taxes et du commerce de l’alcool et du tabac (TTB), les taxes sur le vin et les spiritueux distillés ont été augmentées jusqu’à 50 % entre 1941 et 1942, puis à nouveau entre 1942 et 1944.

Actuellement, le code des impôts américain 26 U.S.C. 5041 (b) stipule que le vin contenant de 0,5 à 14 % d’alcool par volume (abv) est taxé à 1,07 $ par gallon. Les vins artificiellement gazeux sont taxés à 3,30 dollars par gallon, et les vins mousseux à 3,40 dollars par gallon.

“Cette taxe a dû être imposée sur les bulles juste après la prohibition, peut-être pour sevrer les riches Américains du champagne illicite importé en contrebande du Canada et les inciter à acheter du vin californien à la place”, écrit W. Blake Grey dans un article de blog intitulé “Pourquoi n’y a-t-il pas plus de producteurs de vins mousseux ? Les taxes”. Pour les nouveaux vignerons américains, ces taxes sur les bulles peuvent être prohibitives.

Distributeurs : barrières à l’entrée pour les petits opérateurs

En 1933, lorsque la Prohibition a été abrogée, un système à trois niveaux a été créé. Il exigeait qu’une tierce partie, comme un distributeur ou un importateur, s’interpose entre les producteurs d’alcool et les consommateurs. L’intention était de donner aux États un plus grand contrôle sur les ventes d’alcool, de générer des recettes fiscales et d’encourager la modération.

En pratique, cela signifie que, encore aujourd’hui, il y a toujours un distributeur entre les producteurs d’alcool et les restaurants ou les détaillants. Les distributeurs peuvent s’associer à des importateurs ou importer directement leurs produits. Ce système est appliqué dans tous les États qui ne disposent pas d’un conseil de contrôle géré par l’État.

Selon la National Alcohol Beverage Control Association, un groupe qui représente les conseils de contrôle des États, en raison du système à trois niveaux, “des dizaines de milliards de dollars d’impôts sont versés aux gouvernements fédéraux, étatiques et locaux par les fabricants, les grossistes et les détaillants de l’industrie de l’alcool.”

Malheureusement, certains producteurs affirment que cela limite leurs revenus. Le marché à trois niveaux crée des obstacles à l’entrée pour les petits établissements vinicoles. En conséquence, certains petits vignerons ont du mal à distribuer leurs bouteilles au-delà de leur État d’origine. Il se peut qu’un grand distributeur ne soit pas financièrement viable de prendre en charge un domaine de petite taille.

Trouver un importateur est loin d’être une évidence

- Les 30 premières entreprises vinicoles représentent plus de 90% de tous les vins nationaux vendus aux États-Unis.

- Plus de 50% du marché américain du vin est approvisionné par trois entreprises.

- Les 10 premiers distributeurs représentent 70% du marché.

- Les lois diffèrent selon les états.

- Les 10 premiers distributeurs représentent 70% du marché.

- En 1995, il y avait 3300 distributeurs de vin. En 2020, il y aura 935 distributeurs.

Les trois premiers distributeurs contrôlent plus de 50 % du marché.

Marché total 67,3 milliards de dollars US (y compris la vente directe) :

| Classement | Distributeur | Part de la valeur |

| 1 | Southern Glazer’s (45 states) | 28% |

| 2 | RNDC (32 états) | 18% |

| 3 | Breakthru Beverage Group (15 états) | 8% |

| 4 | Johnson Brothers (23 états) | 4% |

| 5 | Empire Merchants (1 état) | |

| 6 | Martignetti (5 états) | |

| 7 | Allied Beverage (1 état) | |

| 8 | Fedway Associates (1 état) | |

| 9 | Winebow (20 états) | |

| 10 | Horizon Beverage (5 états) |

Une augmentation significative du vin en vrac en raison des MDD

Les États-Unis restent un marché de la bière, suivi par le vin et les spiritueux. Cependant, les volumes de consommation de bière diminueront en 2019 au profit du vin et des spiritueux.

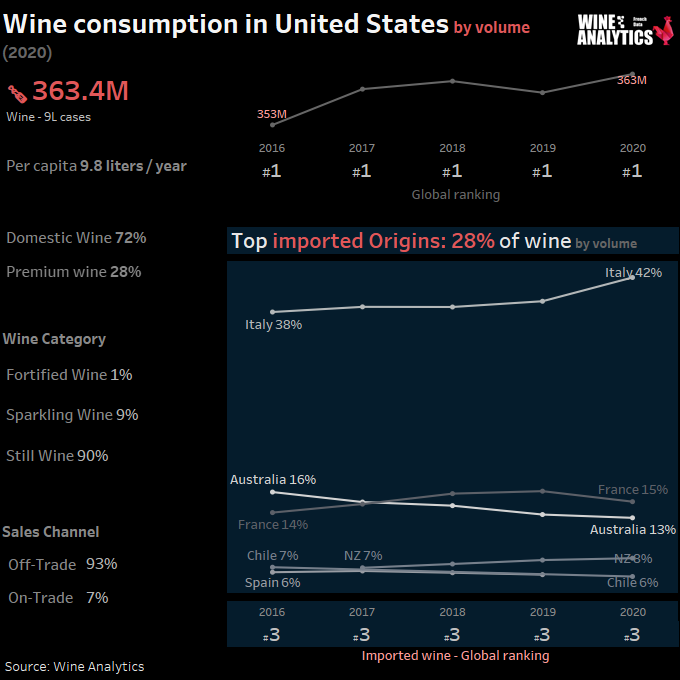

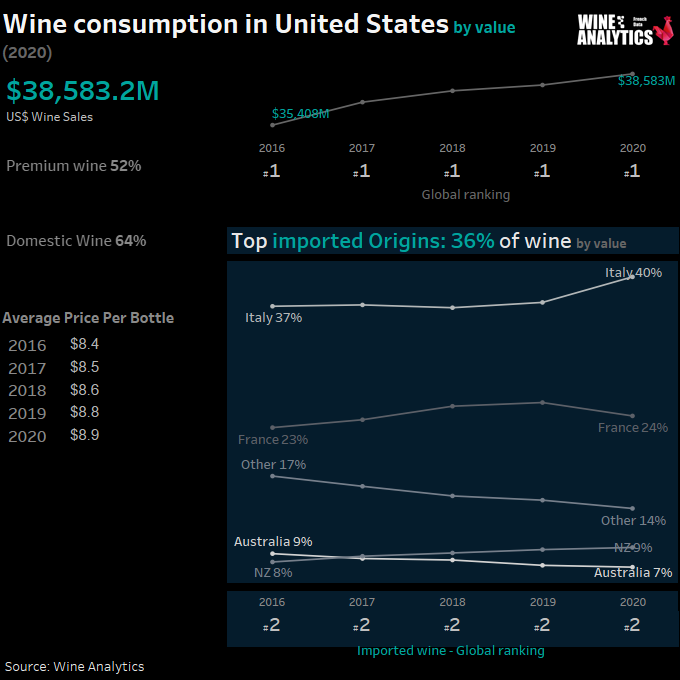

Six États représentent à eux seuls près de la moitié du vin consommé aux États-Unis : la Californie, la Floride, New York, le Texas, le New Jersey et l’Illinois. New York et la Californie restent les marchés qui déterminent les tendances dans le reste du pays.

Le cépage reste le principal critère de sélection lors de l’achat d’un vin. Les milléniaux sont à l’origine des tendances de consommation, essaient de nouvelles choses et ont tendance à se fier aux réseaux sociaux plutôt qu’aux notations dans leurs décisions d’achat.

Le vin blanc est la catégorie la plus dynamique en 2019 Nous observons une augmentation de +8% en volume et de +11% en valeur des exportations françaises. Les vins rosés et pétillants sont très appréciés des Américains et connaissent un taux de croissance important.

L’Italie reste en 2020 le premier fournisseur étranger des États-Unis en termes de volume. La Nouvelle-Zélande a enregistré une augmentation significative de ses importations entre 2018 et 2019 +5,7% en valeur et +10% en volume. La NZ est le 3e fournisseur de vin des États-Unis en valeur, derrière la France et l’Italie.

Les vins français sont les plus importés en termes de valeur et arrivent en 2e position en termes de volume. Bordeaux est la région française la plus exportée en 2019 pour les vins tranquilles aux États-Unis, suivie de près par la Provence, le Rhône et la Bourgogne. La Bourgogne reste la région qui assure le mieux la promotion de ses vins.

On constate une augmentation significative des exportations de vin en vrac vers les États-Unis entre 2018 et 2019 : +33% en volume et +44% en valeur Ces chiffres s’expliquent notamment par l’engouement des chaînes de supermarchés pour les marques de distributeurs.

Les Millennials sont à l’origine des tendances de consommation, ils essaient de nouvelles choses et ont tendance à privilégier l’influence des réseaux sociaux plutôt que les notations dans leurs décisions d’achat.

Depuis la crise sanitaire, les marques de distributeurs et les emballages innovants (tube, sachet) sont devenus d’importants moteurs de croissance. Les consommateurs se tournent vers des vins d’un excellent rapport qualité-prix et d’entrée de gamme.

Cibler les importateurs régionaux moyens

– Il est important de préparer votre stratégie commerciale à l’avance et selon les quantités disponibles pour ce marché (100 000 bouteilles/an), nous recommandons de cibler les importateurs régionaux moyens et grands qui peuvent couvrir plusieurs états ;

– Le support commercial et marketing offre 2% des volumes vendus pour la promotion et prévoit 1 à 2 voyages par an pour rencontrer vos partenaires commerciaux ;

– Les Américains apprécient les histoires et la relation humaine avec les producteurs ; créez des relations plus personnelles avec les Nord-Américains et créez votre propre réseau ;

– Les importateurs parlent et travaillent en prix “EXW”, c’est-à-dire en prix départ cave. Soyez prêt à négocier vos prix ;

– La présence sur le terrain est essentielle pour gagner de la visibilité et de nouveaux clients : c’est le rôle d’un ambassadeur de la marque, d’un vendeur.

Réglementations spécifiques

Au niveau fédéral, les boissons alcoolisées sont réglementées par deux entités différentes : la FDA (Food and Drug Administration) pour les boissons dont le taux d’alcoolémie est compris entre 0,5 % et 7 %, et le TTB (Alcohol and Tobacco Tax and Trade Bureau) pour les boissons dont le taux d’alcoolémie est supérieur à 7 % ;

– Chaque État possède son propre Liquor Control Board qui définit sa réglementation en matière de distribution et de taxation des boissons alcoolisées. La législation est plus ou moins stricte selon les États. Certains États ont un monopole d’État (Utah), tandis que d’autres ont une réglementation plus souple (Californie) ;

– Dans certains États, il est possible pour une entreprise de bénéficier d’une double licence (importateur et distributeur), mais, sauf exception, une entreprise ne peut pas contrôler l’ensemble du processus de distribution.

Parallèlement à la concentration des acteurs, de plus petits acteurs émergent sur le marché et s’avèrent être un nouveau point d’entrée pour les petits producteurs qui ne correspondent pas aux mastodontes du secteur.